会計、税務、その他経営に関わるあらゆるご相談は、虎谷会計事務所にお任せください。

法律に強く、人脈がすごい

虎谷会計事務所

〒604-0872 京都市中京区東洞院竹屋町下ル三本木五丁目470番地

竹屋町法曹ビル501号

075-241-2627

営業時間 | 10:00~18:00(月~金) |

|---|

日本全国対応いたします!

Googleが用いた20億ドルの節税スキームとは

Googleが用いた節税スキームは「ダブルアイリッシュ、アンド、ダッチサンドイッチ」(Double Irish and Dutch Sandwich)と呼ばれます。

それはもともとAppleが1980年代に開発したと言われ、その後、GoogleやFacebookなど世界的な多国籍企業が利用してきた方法です。

各国の税制に目を配り、グループ内の会社を巧みに利用することにより、高税率の国から低税率又は無税の国に所得を移転し、まったく合法的に節税をはかるものです。

2つのアイルランド法人と、1つのオランダ法人を利用することから、このスキームの名前がつけられました。

ここでは、Googleのスキームについて、報道等から分かる範囲でまとめてみました。

Googleは、このスキームによりアイルランドでの税金の発生を抑えるとともに、法人実効税率の高い米国(35%)で所得が生じるのを回避し、2011年だけで20億ドル(2,000億円)の税金の支払いを免れたと言われています。

スキームの具体的な構成は?

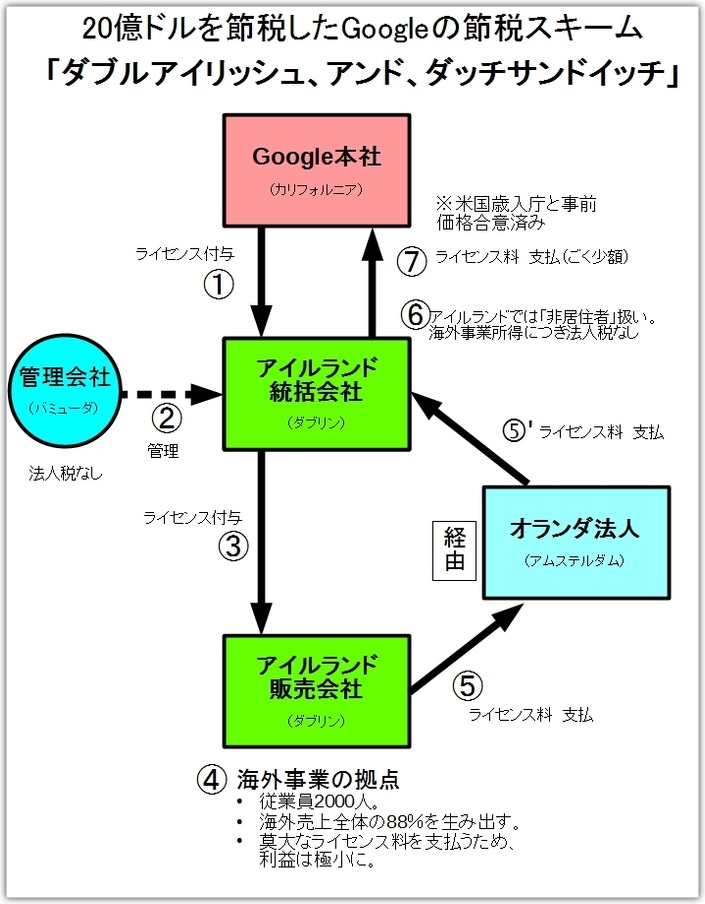

上図についてご説明いたします。

①/米国のGoogle本社が、検索・広告システムのライセンスを、アイルランドの統括会社に付与する。

- 検索・広告システム(知的財産権)が、Googleの主力製品であり、利益の源です。

②/アイルランドの統括会社の管理は、英国自治領バミューダ諸島の管理会社が行なう。

- アイルランドの統括会社は、海外で管理されているため、アイルランド税法上「非居住者」として扱われ、その国外所得に対してアイルランド法人税は課されません。

③/アイルランドの統括会社は、同じくアイルランドの販売会社に対して、検索・広告システムのライセンスを付与する(サブライセンス)。

④/アイルランドの販売会社は、巨額の売上があるにもかかわらず、利益を大幅に圧縮する。

- アイルランドの販売会社はGoogleの海外事業(米国外事業)の拠点であり、検索・広告システムを活用し、Googleの米国外の売上の88%を獲得します。

- しかしながら、一方で、売上高に匹敵する多額のライセンス料を支払うため、税引前利益を売上高の1%程度に抑制できます。

⑤及び⑤’/アイルランドの販売会社は、ライセンス料の支払いについては、オランダ法人を経由しておこなう。

- ライセンス料をオランダ法人を経由して支払うと、ライセンス料の支払に係る源泉徴収が必要ありません。(アイルランドからオランダへのライセンス料の支払には、両国の租税条約により源泉徴収税が課されません。また、オランダでは、ライセンス料についての源泉徴収税は課されません。)

- なお、オランダ法人はペーパーカンパニーであり実態はありません。

⑥/アイルランドの統括会社は、オランダ法人からライセンス料を受領。しかし、それに関する法人税を納めなくてよい。

- 上記②で述べたように、アイルランドの統括会社はアイルランド税法上「非居住者」であり、海外事業から生じた所得についてアイルランドへの納税義務はありません。

- では、バミューダで課税されるのかといえば、バミューダには法人税がないため、課税されません。

⑦/アイルランドの統括会社は、Google本社に対してごく少額のライセンス料しか支払わない。

- ライセンス料がごく少額でも、Google本社は米国歳入庁との間で事前価格合意を得ており、問題となることはないようです。

- アイルランド統括会社が支払うライセンス料がごく少額ということは、本来Google本社に帰属するはずの利益が、アイルランド統括会社に移転していることになります(移転価格操作)。報道等によれば、その価格についてGoogle本社は米国歳入庁(日本の国税庁に相当)と交渉し事前合意を得ているようで、米国歳入庁からクレームを入れられることはないようです。)

- こうしてGoogleは、海外事業で得た利益についてアイルランドや米国で課税されることを避け、アイルランド(バミューダ)に蓄積することができるというわけです。

主な参考文献

- 深見浩一郎『<税金逃れ>の衝撃 国家を蝕む脱法者たち』(2015年、講談社)

- 志賀櫻『タックス・ヘイブン 逃げていく税金』(2013年、岩波書店)

- 太田洋「BEPSについて-多国籍企業のタックス・プランニングの実情-」(2013年、政府税制調査会(国際課税DG①))

- 居波邦泰「税源侵食と利益移転(BEPS)に係る我が国の対応に関する考察(I)」(2014年、税大論叢第79号)

相続税対策 いまからできること

新規開業をお考えの方へ

クラウド会計ソフトFreeeに対応しました。