会計、税務、その他経営に関わるあらゆるご相談は、虎谷会計事務所にお任せください。

法律に強く、人脈がすごい

虎谷会計事務所

〒604-0872 京都市中京区東洞院竹屋町下ル三本木五丁目470番地

竹屋町法曹ビル501号

075-241-2627

営業時間 | 10:00~18:00(月~金) |

|---|

日本全国対応いたします!

トヨタ自動車が税金負担を抑えられたワケ

トヨタ自動車が2008年度から2012年度まで税金を納めていなかったことが一時期、話題となりました。その際、当該5年間で赤字(税引前純損失)だったのは2009年度及び2010年度のみであり、他の3年(08、11、12年度)は黒字でしたので、本来であれば税負担が必要であるところでどのようにして同社が税負担を減らしたのかが論議されました。その仕組みについては、各方面の方々が既に述べられていて、①受取配当等の益金不算入(外国子会社配当益金不算入を含む)、②欠損金の繰越控除、③外国税額控除、④試験研究費の特別控除--といった制度の恩恵が大きかったとされています。ここでは、それらの制度による負担減少額について、同社の決算書(有価証券報告書)にもとづき試算してみました。

(注1)トヨタ自動車が税金を納めていなかったことが話題になったのは、2013年度決算記者会見での豊田章男社長の発言がきっかけです。しかしまったく税金を納めていなかったのではなく、日本の法人税を納めていなかったものと見られています。

(注2)本稿においては、特に断りのない限り、単体の財務諸表をもとにしています。

総額6,600億円以上の税負担減少に

税金負担減少の要因とそれぞれの金額および減少させた年度

| 項目 | 減少額(百万円) | 減少した年度 |

|---|---|---|

| ① 受取配当等の益金不算入(外国子会社配当益金不算入を含む)によるもの | 382,149 | 2008、11、12年度 |

| ② 欠損金の繰越控除によるもの | 132,865 | 2012年度 |

| ③ 外国税額控除によるもの | 101,054 | 2008、11、12年度 |

| ④ 試験研究費の特別控除によるもの | 44,322 | 2008、11、12年度 |

| 上記合計 | 660,390 |

最初に結論をお示ししますと上記のように、4つの制度により合計660,390百万円(6,603億円)の税負担が減った計算となります。この金額は、法人税、住民税及び事業税に係る負担減少額の合計額です。

計算方法については専門的になりますので、後のほうで参考情報としてご紹介します。

国内外に多数の子会社・関連会社を有していることが有利に作用

国内・国外に子会社500社,関連会社200社を保有

税負担減少額では、4つの制度の中で受取配当等の益金不算入(外国子会社配当益金不算入を含む)が最高額となりました。また、関係するものとして外国税額控除も一定の金額になりました。

受取配当等の益金不算入制度は、企業がその子会社や関連会社などから受け取る配当について一定の額を非課税とするものです。国内の100%子会社から受け取った配当は100%非課税となりますし、関連会社から受け取った配当も大部分が非課税となります。また、25%以上の株式を有する外国子会社から受け取った配当については95%が非課税となります(外国子会社配当益金不算入制度)。

- 受取配当等の益金不算入制度

- 国内の法人から受けた配当について一定部分を非課税とする。

- 外国子会社配当の益金不算入制度

- 外国子会社から受けた配当について95%を非課税とする。

トヨタは急激に国際化を進め、2012年度末(2013年3月31日)時点で、全世界で子会社509社及び関連会社206社を有し、下記のとおり、多額の配当を受け取っていました。そのため、受取配当等の益金不算入制度による税負担減少の恩恵が大きくなりました。

トヨタ自動車の受取配当金の推移

| 会計年度 | 2008年度 | 2009年度 | 2010年度 | 2011年度 | 2012年度 |

| 受取配当金(百万円) | 388,925 | 242,562 | 331,293 | 475,206 | 511,139 |

※トヨタ自動車の有価証券報告書より作成

また、外国税額控除は、外国支店での事業活動による利益や外国法人(持株割合25%未満であり支配関係のない外国法人)からの配当について課される外国の法人税について、日本の法人税額から控除する制度です。外国税額控除による税負担減少額が101,054百万円に上ったことは、トヨタ自動車が外国で旺盛に事業を展開しそこで多くの収益をあげていることを示しています。

研究開発活動への莫大な投資が負担減少要因に

試験研究費の特別控除は、企業が研究開発活動をおこなった場合、その活動を支援するため、費用の約10%相当額を、その年度の法人税額から控除する制度です。

トヨタ自動車のように、普段から研究開発活動に力を入れている巨大企業には特に恩恵があります。2008年度から2012年度のトヨタ自動車の研究開発費は、下記のように推移しました。

トヨタ自動車の研究開発費の推移

| 会計年度 | 2008年度 | 2009年度 | 2010年度 | 2011年度 | 2012年度 |

| 研究開発費(百万円) | 769,800 | 607,600 | 635,900 | 690,000 | 710,900 |

※未来投資に向けた官民対話(2015年11月5日)配布資料より作成

これらの研究開発費の10%程度が法人税額から控除されるとはいえ、控除する金額は、その年度の法人税額の20%~30%を限度(頭打ち額)としていますので、そもそも利益(所得)が少なくて法人税額が少ない年度には、どれだけ多くの研究開発費を支出したとしても控除額が少なくなります。

すなわち、2008年度から2012年度までの5年間、トヨタ自動車は、リーマン・ショック等の影響もありそれ以前の期間より売上が低下し、利益も減りましたので、試験研究費の特別控除による税負担減少額はそれほど大きくならず、冒頭の表のとおり44,322百万円に留まりました。

業績が回復した2014年度には1,083億円もの控除に

しかしながら、売上が増え、利益(所得)が増えた場合には、限度額が拡大し特別控除額も膨らみます。

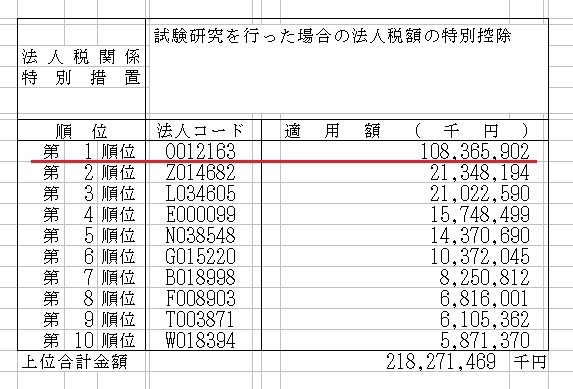

本稿の考察対象期間からは外れますが、トヨタ自動車は2014年度(2015年3月期)には、業績が回復し税引等調整前当期純利益が2,892,828百万円となり、その年度には1兆円を超える研究開発費を支出しました(正確には1,004,547百万円)、その結果、試験研究費の特別控除として108,365百万円もの税額控除を受けました(この段落は連結ベースの金額です)。

※財務省資料「租税特別措置の適用実態調査の結果に関する報告書」より。「トヨタ自動車」とは明記されていませんが、朝日新聞2016年2月14日付などによると金額等から法人コード「O012163」がトヨタ自動車であると見られています。この資料も連結ベースです。

業績が回復しても過去の欠損金が税金を抑えた

欠損金の繰越控除は、過去の赤字を繰り越せるのもので、利益が出た場合には課税所得計算上その分を控除し税金を抑えることができる制度です。

トヨタ自動車の場合、2012年度にはやや業績が回復し税引前当期純利益が856,185百万円に上りましたが、過去の欠損金の累積がありそれを使ったなどの結果、同年度も税金を納めなくて済んだものと考えられます。

しかし翌2013年度は過去の欠損金もなく、業績もさらに回復したため、豊田章男社長も言うように、課税所得が発生し、法人税の納税も再開されたのでしょう。

(参考情報)税負担減少額の計算について

(1)受取配当、外国税額控除、試験研究費控除による負担減少額の計算

受取配当等の益金不算入、外国税額控除、試験研究費の特別控除による負担減少額の計算については、税引前当期純利益に、税率差異のパーセンテージを乗じる方法により算出しました。

たとえば、2008年度は税引前当期純利益が182,594百万円であり、受取配当等の益金不算入による税率差異は18.1%ですので、同年度の受取配当等の益金不算入制度による税負担減少額は下記のように計算されます。

182,594百万円×18.1%=33,050百万円

このようにして、受取配当等の益金不算入、外国税額控除、試験研究費の特別控除の各項目、そして各年度ごとに負担減少額を計算し、集計しますと下記のようになります。

(2009年度、2010年度にも受取配当等の益金不算入制度の適用により課税所得を抑えているものと考えられますが、必要な資料が開示されておらず試算できないため、本稿では考慮していません)

(2)欠損金の繰越控除による負担減少額

欠損金の繰越控除による負担減少額については、2011年度(2012年3月期)の決算書における繰延税金資産の内訳の注記を基にしています。そのうち、繰越欠損金により生じた繰延税金資産の額は下記のようになります。この金額は、将来の会計年度において欠損金の繰越控除が適用されることによって減少するであろう税負担額です。

トヨタ自動車 欠損金により生じた繰延税金資産

| 会計年度 | 2010年度 | 2011年度 |

| 繰越欠損金により生じた繰延税金資産(百万円) | 54,914 | 132,865 |

ここは推定ですが、2008年度に生じた欠損金が年々累積し、2010年度末(2011年3月31日)には54,914百万円、2011年度末(2012年3月31日)には132,865百万円に達しました。しかし、2012年度末(2013年3月31日)にはこの金額の記載は無くなっていますので、2012年度において欠損金の全額を控除したものと考えられます。

相続税対策 いまからできること

新規開業をお考えの方へ

クラウド会計ソフトFreeeに対応しました。