会計、税務、その他経営に関わるあらゆるご相談は、虎谷会計事務所にお任せください。

法律に強く、人脈がすごい

虎谷会計事務所

〒604-0872 京都市中京区東洞院竹屋町下ル三本木五丁目470番地

竹屋町法曹ビル501号

075-241-2627

営業時間 | 10:00~18:00(月~金) |

|---|

日本全国対応いたします!

武富士創業者一族の贈与税回避を可能にしたタックスヘイブン

今を去ること5年ほど前の2011年2月18日、武富士の創業者長男と国が贈与税の課税の是非をめぐって争った訴訟の最高裁判決が下されました。結果は、長男の勝訴で、贈与税の課税処分は取り消され、長男は納付済みの税金約1,600億円及び還付加算金約400億円の合計約2,000億円の還付を受けました。

この「武富士事件」についてはご存知のお方も多いと思いますが、これもタックスヘイブンを活用した「節税」スキームでした。

武富士創業者一族がとった対策とは

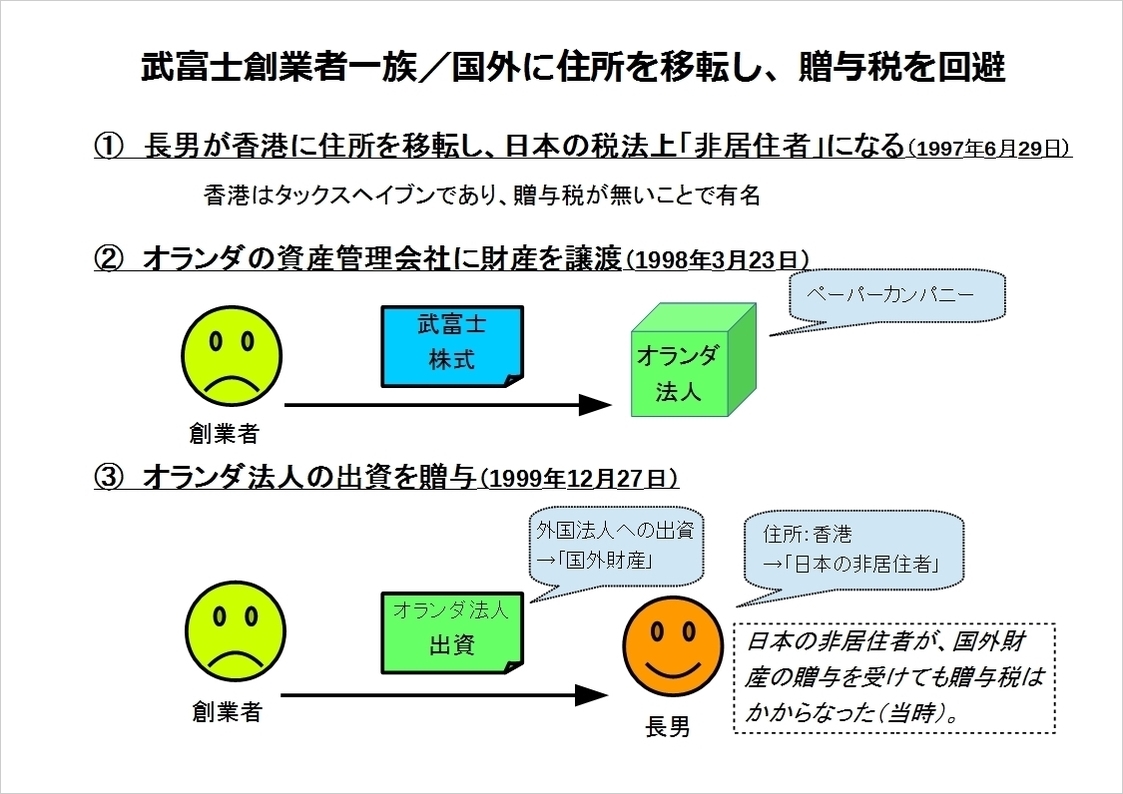

株式会社武富士の創業者(とその妻)は、会社の後継者として認めていた自らの長男に武富士株式を贈与しようとしました。そこで1997年から1999年ごろにかけて以下のような対策をとりました。

①長男が香港に「住所」を移す。

一つ目が、贈与を受ける長男が自らの「住所」を香港に移すことでした。当時、武富士の取締役営業統轄本部長だった長男は、会社業務の関係ということで香港に赴任しました。

なお、長男は日本にもたびたび帰国していたことなどから、香港が長男の「住所」であるかどうかが、裁判での争点となりました。最終的には、下記のような事実により、最高裁で長男の「住所」が香港であることが認められました。

- 香港に出国するに当り住民登録につき転出の届けをしたこと

- 約3年半のうち約3分の2の日数を香港で過ごしていたこと

- 香港では、2年単位の契約の賃貸アパートメントに滞在していたこと

- 現地法人の取締役に就任し、関係者との業務上の面談等をおこなったこと

②武富士株式を、オランダの資産管理会社に譲渡する。

二つ目が、創業者(とその妻)が、武富士株式15,698,800株をオランダの資産管理会社(以下、オランダ法人といいます)に譲渡することでした。

このオランダ法人はペーパーカンパニーであり、創業者(とその妻)が、出資すべて(合計800口)を所有していました。

③オランダ法人の出資を長男に贈与する。

①及び②の対策をとった上で、創業者(とその妻)は、自らが所有するオランダ法人の出資のうち90%を、香港に住所をもつ長男に贈与しました。

どうして贈与税を払わないで済んだのか。

上記対策の結果、当時の日本の税法では、長男には贈与税はかからないことになりました。それは下記の理由からです。

①当時の日本の税法の規定では

日本に住所を有しない「非居住者」は、「国外にある財産」を贈与により取得した場合には、贈与税の納税義務は生じないこととなっていました。

1999年当時の相続税法による納税義務の判定

| 住所のある場所 | 贈与財産の所在地 | 納税義務 |

| 日本に住所がある (居住者) | 日本国内 | 納税義務あり |

| 日本に住所がある (居住者) | 日本国外 | 納税義務あり |

| 日本に住所がない (非居住者) | 日本国内 | 納税義務あり |

| 日本に住所がない (非居住者) | 日本国外 | 納税義務なし |

②対策をとった結果

長男は香港に住所を有し日本国内に住所を有しないことから、「非居住者」です。また、長男が取得した贈与財産は、外国法人の出資であり、「国外にある財産」です。結局、「非居住者」(長男)が、「国外にある財産」(オランダ法人の出資)を贈与により取得したこととなるため、贈与税はかからないこととなったわけです。

付け加えれば、タックスヘイブンである香港には贈与税がないため、香港からも贈与税は課されませんでした。

香港とオランダの位置づけ

武富士事件のスキームでは、香港とオランダが贈与税回避のために使われました。

①文字通りのタックスヘイブンである香港

中国の特別行政区である香港は、文字通りのタックスヘイブンです。贈与税がないこと以外にも下記のように、他国・他地域と比べて税金負担が抑えられている地域です。

このことが、武富士だけでなく、多くの巨大企業や富裕層が「節税」のために香港を利用している理由と思われます。

タックスヘイブン・香港の税制の主なポイント

法人税 (法人事業所得税) |

|

| 給与所得税 |

|

| 不動産取得税 |

|

| 相続税・贈与税 |

|

②利益の中継地であるオランダ

オランダは、実際に事業をおこなっている国等からタックスヘイブンへ利益を移転させるための中継地となっている国です。利益を伝える管(くだ)という意味で「導管国」とも呼ばれています。

オランダが「導管国」と言われる理由は、同国ではペーパーカンパニーの設立が容易であることや、利子や知的財産権の使用料には源泉徴収税を課さないことなど税制上の優遇措置があることが考えられます。

オランダ法人は、単なる「器」

Googleのスキームでは、アイルランドの販売会社がライセンス料を支払う際に、オランダ法人を経由させました。このことにより、ライセンス料から源泉徴収することなく、アイルランドの統括会社(最終的には管理地であるバミューダ?)に送金することができました。

武富士のスキームでは、オランダのペーパーカンパニーに武富士株式を譲渡し、そのオランダ法人の出資を香港在住の長男に贈与して、贈与税を回避しました。

武富士事件最高裁判決の補足意見では、「オランダ法人は、武富士株式の保有以外に事業活動を行うことが全くうかがわれないという意味でいわば『器』として用いられていると認められる。オランダ法人を『器』として介在させる法形式と長男の国外住所とを組み合わせることは、贈与税の負担を回避するための密接で不可欠な関係にある要素の組合せである」という趣旨のことが述べられています(須藤正彦裁判官)。

このように、国際的な「節税」スキームにとっては、オランダは大きな役割を果たしている国と言えます。

※注 武富士事件のスキームは、1997年から1999年頃までの間に実行されたものです。また、当時はこのような方法は一般的に紹介されていました。課税当局はこのような方法を見逃していたわけです。しかしながら、武富士事件をきっかけに相続税法が改正され、現在はこのスキームは実行できません。

主な参考文献

- 深見浩一郎『<税金逃れ>の衝撃 国家を蝕む脱法者たち』(2015年、講談社)

- 岩田正巳「香港の税務行政と税制の概要」(『税大ジャーナル 2014.5』)

- 本庄資「オフショア事業・投資拠点とオフショア・タックス・ヘイブンとの間に介在する『導管国(a conduit country)』をめぐる国際課税」(『税大ジャーナル 2011.10』)

- 日本貿易振興機構ホームページ

相続税対策 いまからできること

新規開業をお考えの方へ

クラウド会計ソフトFreeeに対応しました。